核心提示:国常会要求推动电解铝减产,及铜价强劲支撑,本周铝价再创新高,伦铝下周料继续争夺2100关口压力位,偏强趋势不变,或再创新高;沪铝1.6万支撑明显,整体上涨趋势不变,下一个目标继续关注1.8万,但短期未出台利好消息刺激,涨幅放缓,下周料维持高位震荡行情,逢跌买入。

一、电解铝市场

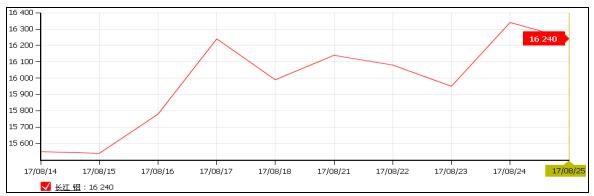

图1:长江现货铝走势图

华东地区:正如我们之前所预料,供给侧改革高峰期逐渐到来,铝整体仍处在上升通道,本周长江现货铝锭价格重心继续上移,前两日因缺乏利好提振,陷入了震荡调整,但随后国务院会议再提电解铝等行业开展减量减产、严控新增产能,刺激铝价大幅反弹,单日最高涨幅达400元附近,截至周五长江现货铝锭价格在16220-16260元/吨之间,较上周五上调250元/吨。

现货市场,本周持货商维持正常出货,中间商逢回调适当接货,下游需求仍未明显改善,按需采买为主,整体来看,市场供大于求,成交有限。

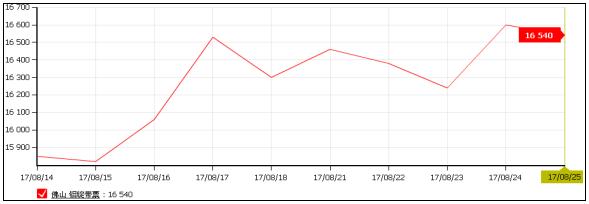

图2:华南现货铝走势图

华南地区:截至周五华南铝锭带票价格在16490-16590元/吨,较上周五上调240元/吨,本周华南地区成交略好于上周,多体现在贸易商之间,下游接货力度暂未转变,维持按需接货。

二、废铝市场

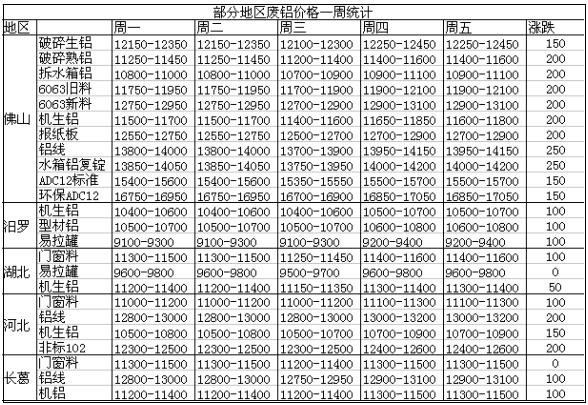

表1:各地废铝价格对比

本周废铝跟随铝价继续上调,华南地区废铝多上调200元左右,干净机铝价格已经涨至11700元附近,其他地区涨幅略显逊色,仅在百元附近,截至周五,江浙沪地区铝合金门窗拆迁料价格可达到11300附近,铝线在12800附近。

市场成交方面,本周市场环保仍未松懈,河北、山东、浙江地区受影响仍较重,中小型冶炼企业遭到打压,尤其是小型冶炼厂多数关停,且据了解,目前浙江地区非标102铝锭供货不足,湖南地区货源流向浙江,价格相对坚挺。目前价格处在高位,回收商接货较谨慎,市场货源较6、7月份有所增加,成交一般。

另外,近日,从环保部获悉,《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》印发,有色再生行业熔铸工序,采暖季限产50%。

下周预测:目前来看,铝整体偏强趋势尚未改变,料下周废铝依旧易涨难跌,厂家逢低分批买入。

三、期货市场分析

图3:伦铝日线走势图

本周伦铝再创新高,盘中最高攀升至2122.5美元,创2013年3月以来新高,随后又回落至2100关口附近,反复争夺此关口压力位,短期料继续考验此关口,整体震荡偏强的趋势不变,或再创新高。

图4:沪铝1710合约走势图

因铜价强劲支撑,本周沪铝仍维持偏强整理,周初因近期暂无新的供给利好消息出现,沪铝上冲动力亦不强,但周边金属强劲支撑,铝价下跌空间有限,沪铝16000关口支撑明显,随后国务院常务会议要求推动火电、电解铝、建材等行业开展减量减产,严控新增产,刺激铝价大涨,沪铝主力再创新高,最高攀升至16755,创2011年12月以来新高,技术上,铝价偏强趋势不变,下一个目标仍继续关注18000。

四、操作建议

期货方面:本周伦铝再创新高,盘中最高攀升至2122.5美元,创2013年3月以来新高,随后又回落至2100关口附近,反复争夺此关口压力位,短期料继续考验此关口,整体震荡偏强的趋势不变,或再创新高。

本周沪铝仍维持偏强整理,周初因近期暂无新的供给利好消息出现,沪铝上冲动力亦不强,但周边金属强劲支撑,铝价下跌空间有限,沪铝16000关口支撑明显,随后国务院常务会议要求推动火电、电解铝、建材等行业开展减量减产,严控新增产,刺激铝价大涨,沪铝主力再创新高,最高攀升至16755,创2011年12月以来新高,技术上,铝价偏强趋势不变,下一个目标仍继续关注18000。

现货方面:截至周五,华东现货铝成交于16220-16260元/吨,较上周上涨250元/吨。本周库存情况,上海社会库存约27.6万吨,较上周增加0.2万吨,南海34.5万吨,库存居高不下仍制约铝价走势,但因周边金属强劲支撑,铝价下跌有限,但近期未出台供给侧改的利好消息,短期铝价涨幅或放缓,下周继续维持高位震荡行情,逢跌可以买入,中长期看涨不变。

内容编辑

内容编辑